勾引 大爷 浙商证券: 再融资债供给压力已本色性排除, 跨年行情或已提前启动

中枢不雅点勾引 大爷

再融资债供给压力已本色性排除,跨年行情或已提前启动,1年期国股行同行存单春节前后或下行至1.6%隔邻,10年国债收益率或下行至1.85%隔邻,30年国债或下行至2%隔邻,温文30年国债和场合债的交往契机。

1、对面前货币、财政想路的探讨:(1)12月或无超预期策略落地,化债加强银行竖立能源;(2)12月中上旬降准的概率增多;(3)高息同行进款利率调降大势所趋,韩国央行降息为国内货币策略灵通设想空间,不摈弃1月份进一步降息,推动利率进一步下行至春节前后。

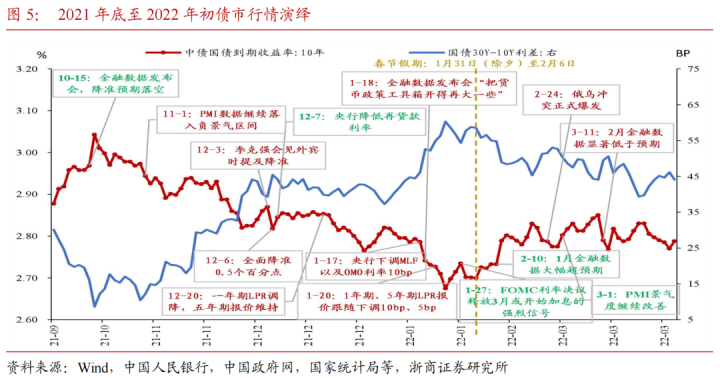

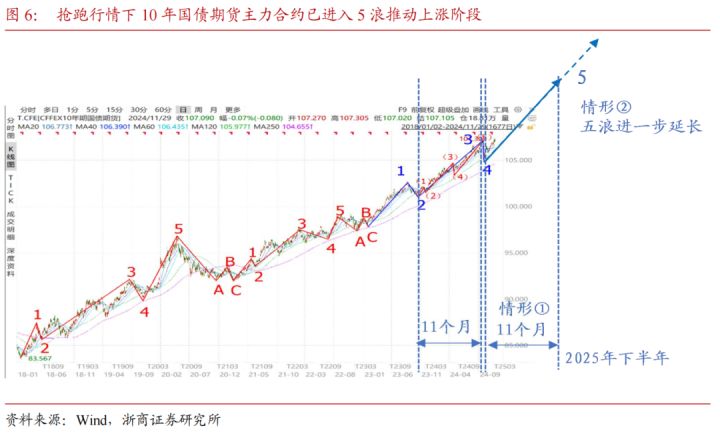

2、对行情走势的工夫面更新:面前可参考2021年底至2022年头的债市行情演绎,阅历“降准(12月中上旬)-降息(高息同行进款调降+1月策略利率降息)”,推动利率下行至春节前后,10年国债收益率于春节前后下行至1.85%隔邻。债市年末提前抢跑行情推动面前参加5浪上升中,5浪特殊或出当今2025年下半年,不摈弃5浪进一步延迟情形,具体或需取决于基本面建造进展。

3、重心保举30年国债和场合债的交往契机:(1)春节前后1年期AAA国股行同行存单收益率或从面前1.8%隔邻下行至1.6%,下降幅度约20BP;10年国债相应下行约17BP至1.85%隔邻;30年国债可能在机构拉久期诉求下挑战2.0%,较面前下行约20BP,30Y-10Y利差可能压缩至15BP隔邻。(2)场合债的将来深度和广度将会大幅教诲,而30年场合债在本轮阶段性的供给岑岭事后或迎来新一轮运动下行。

正文

一、周度债市不雅察

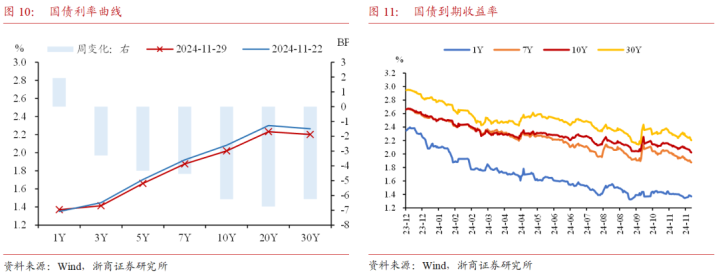

已往一周(11月25日至11月29日,下同)10年国债收益总体下行,利率弧线牛平。本周隆重参加再融资债供给岑岭期,前半周央行保管流动性净投放,周三后转为净回笼,资金面总体平衡偏松。周一运转债市参加抢跑行情,但周二及周三在稳增长及宽财政预期之下市集窄幅震撼,周四后抢跑行情加快,利率运动下行。时间长债及超长债弘扬较优,弧线走平。

1.1再融资债供给压力已本色性排除

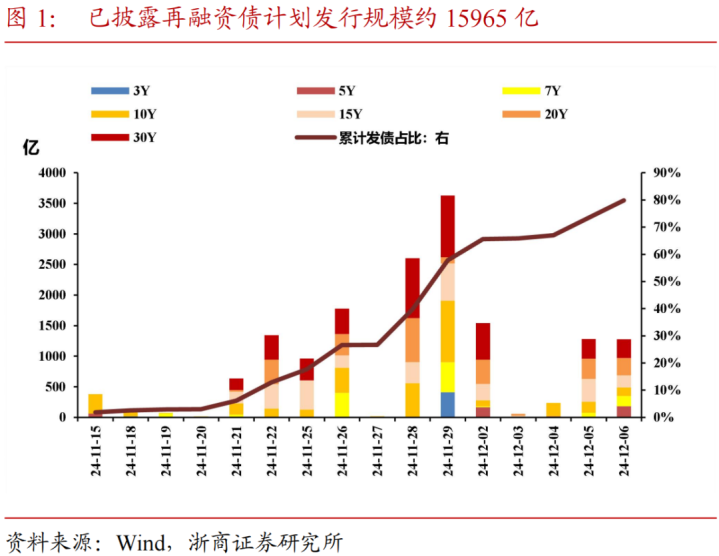

再融资场合债刊行接近尾声,供给压力也曾本色性排除。11月15日至11月30日,场合再融资债刊行领域累计已达约1.16万亿,截止下周五(12月6日),再融资场合债刊行领域累计约1.6万亿,按照2万亿总领域测算,刊行程度接近80%。

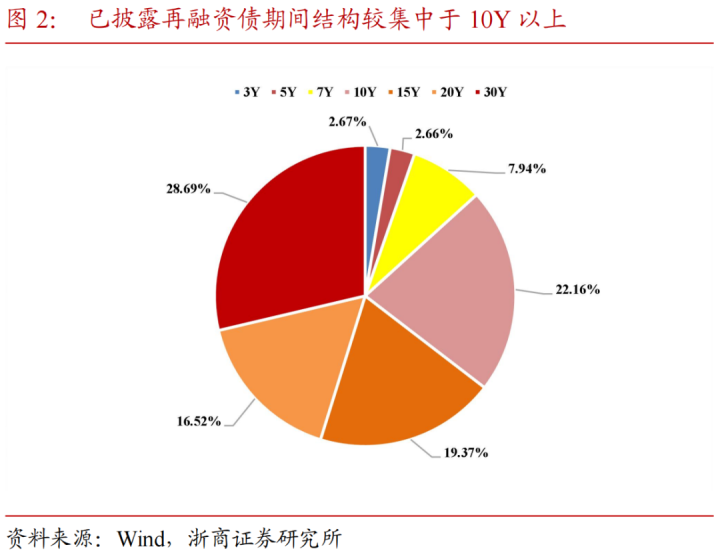

已败露再融资场合债刊行期限以长债及超长债为主。从已败露的再融资债刊行筹办来看,本轮再融资债期限结构以长债及超长债为主,其中10Y以上期限占比约86.73%,30Y期限占比约28.69%。按此比例臆度,2万亿再融场合债中,10Y以上品种累计刊行领域约1.38万亿,30Y以上约0.46万亿。

1.2对面前货币、财政想路的探讨

1、对宽财政预期的想考:12月或无超预期策略落地,化债加强银行竖立能源

已往一周债券市集受到宽财政及稳增长预期扰动较大,在12月政事局会议(2023年为12月8日)及中央经济职责会议(2023年为12月11日至12月12日)召开前期,咱们仍旧延续11月17日的外发讲演《弧线牛陡,长债蓄力》中的判断,面前基调或为边走边看,12月或不会有超预期策略落地。面前暂未明确的定量数据为2025年全年赤字率、预算安排等,温文后续进一步败露情况。

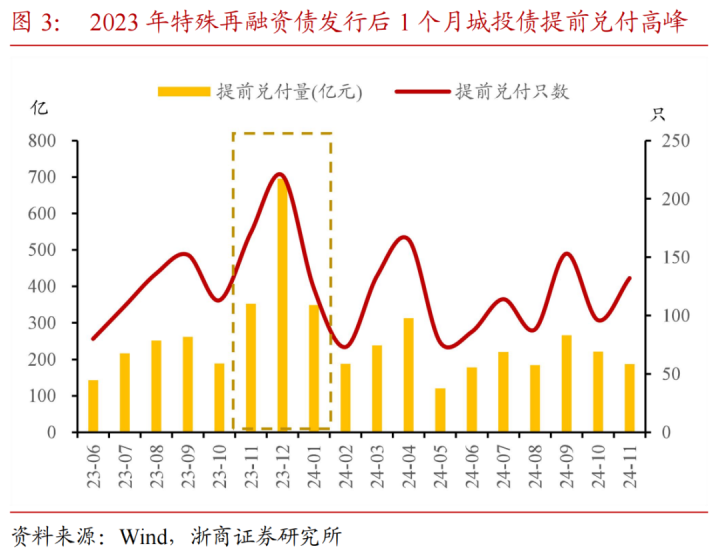

本轮再融资场合债岑岭已过,11月15日至11月29日累计刊行再融资场合债领域约1.16万亿,按2万亿总领域测算,缺口约为0.84亿,12月或将定期完成增发的两万亿再融场合债,后续将迎来城投债、银行贷款、非标贷款等提前兑付潮。参考2023年10月额外再融资债刊行以来,11月城投债参加提前兑付岑岭,而银行贷款及非标债务等行动非公开债务,在预疏通前提下提前还款神情相对公开债更为便利,资金从“场合债刊行-资金拨付至城投平台-银行贷款提前还款”时效性或更高,即2024年12月至2025年1月间银行或迟缓濒临高息隐性债务提前还款,欠配压力或加大银行对债券的竖立能源。

2、对降准的判断:12月中上旬降准的概率增多

基于潘行长于9月24日国新办发布会说起揣度年底前择机降准,市集预期较高,咱们判断年内还存在1次降准的可能性。而首批再融资场合债供给放量时间,央行并未采取降准提前对冲流动性,而是于11月净买入国债2000亿并开展8000亿买断式逆回购操作向市集投放流动性。

再融资债供给下半场将于12月开启,肖似12月中上旬政事局会议及中央经济职责会议将不竭召开,存在策略公布窗口,降准落地于12月中上旬的概率加大。

3、对降息可能性的探讨:同行进款利率调降大势所趋,1月策略利率调降亦有空间

高息同行进款利率下调大势所趋。咱们于11月17日的外发讲演《弧线牛陡,长债蓄力》中说起包括进款利率在内的广谱利率或将进一步下调,推动债市收益率下行。11月29日,市集利率订价机制职责会议在京召开,央行明确说起“进款利率不得违纪手工补息”。同日市集利率订价自律机制进一步发布《在进款职业条约中引入“利率调治兜底条件”的自律倡议》,文中明确说起银行应在进款职业条约中加入“利率调治兜底条件”,确保条约存续时间银行进款挂牌利率或进款利率里面授权上限等的调治不错实时体当今按条约发生的执行进款业务中。而况特殊说起,若条约触及的进款品种为单元活期进款或协定进款的,计息时间遇利率调治应分段计息,自相应调治成效当日起,按不杰出最新允许领域上限的利率分段计息。据此,咱们判断,广谱利率下调近期重心或为高息同行进款利率下调。

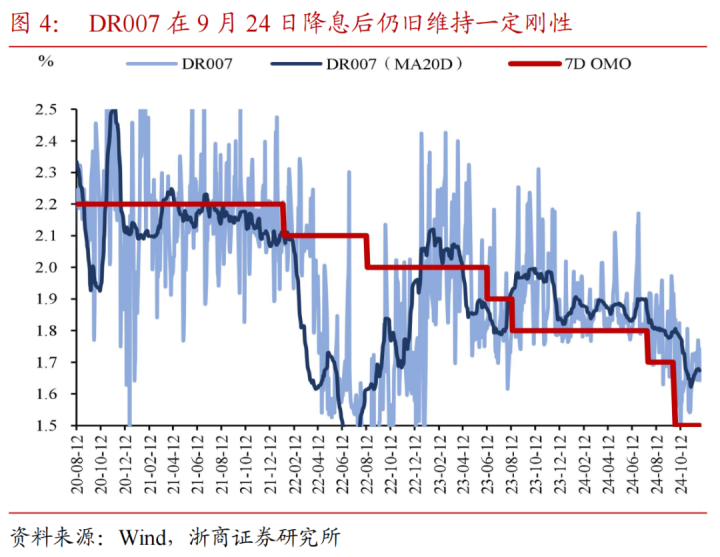

高息同行进款利率仍未下调或为资金刚性的堵点,后续或将带动1年期AAA国股行同行存单收益率进一步下行至1.6%隔邻。从资金面来看,9月24日潘行长文书7天OMO利率由1.7%下调至1.5%,但DR007的20日均值仅从9月24日1.79%下行至11月29日的1.67%隔邻,DR007仍旧保管一定刚性的堵点或在于部分高息同行进款利率仍未下调,后续带领高息进款利率调降或为对策略利率调降的补充及修正。高息进款利率调降后,或可推动1年期AAA国股行同行存单收益率进一步下行至1.6%隔邻,进一步带动各期限利率债收益率走低。

韩国央行降息为国内货币策略灵通设想空间,7天OMO利率行动主要策略利率相似存在调降的可能性。韩国中央银行28日召开金融货币委员会会议,决定下调基准利率25个基点至3%。韩国央行强调,将于来岁1月上台的新一届好意思国政府为巨匠经济带来高度不细目性,是推动这次降息的原因之一。好意思国当选总统特朗普在竞选时间说起将对好意思邦交易伙伴教诲关税,且特朗普相似可能住手补贴在好意思设厂的番邦企业,影响韩国三星电子和韩国当代汽车。韩国在好意思国住手降息以及果然践诺关税扬弃之前提前降息,“后发制东说念主”相似可为经济发展霸占一定空间,相似也为包括我国在内的其他好意思邦交易伙伴国度货币策略提供新的想路。面前来看,我国货币策略亦存在一定空间,不摈弃1月份进一步降息,推动利率进一步下行至春节前后,10年国债收益率或下行至1.85%隔邻。

综上,年内财政策略或偏中性,超预期发力的可能性不大。货币策略偏利多,降准或落地在12月中上旬,而高息进款利率调降大势所趋,或在春节前后推动1年期AAA国股行同行存单收益率下行至1.6%隔邻,韩国降息亦为国内货币策略灵通空间,不摈弃1月份进一步降息,推动10年国债收益率于春节前后下行至1.85%隔邻。

1.3对行情走势的工夫面更新

基于前文对货币及财政的详细判断,咱们以为面前可参考2021年底至2022年头的债市行情演绎,阅历“降准(12月中上旬)-降息(高息同行进款调降+1月策略利率降息)”,推动利率下行至春节前后。

2021年12月6日降准0.5个百分点后下行,随后2022年1月17日央行文书降息10个BP,降息幅度略超市集预期,随后1月20日1年及5年期LPR随从调降,利率进一步运动下行直到1月下旬(春节前)。跨年后,跟着2022年1月金融数据超预期增长,以及2月PMI改善,经济增长预期升温,肖似FOMC加息预期,利率参加上行通说念。类比面前,12月中上旬或降准,并在高息同行进款降息鼓吹下利率下行,不摈弃1月份进一步降息,推动10年国债收益率于春节前后下行至1.85%隔邻。

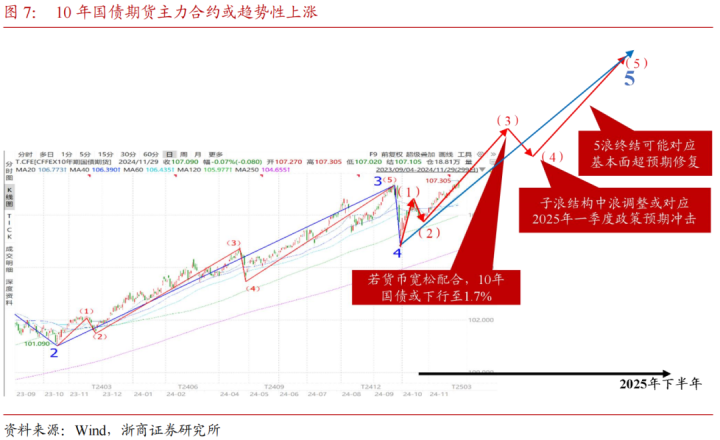

谈判面前10年国债期货已破前高,而抢跑行情之下4浪并未走出复杂的锯齿形下落口头,咱们关于外发讲演《通渠引水,股债双牛——2025年债市策略预测》中的2025年债市工夫面口头作进一步更新。9月30日10年国债低点或为4浪特殊,债市年末提前抢跑行情推动面前参加5浪上升中。3浪走完耗时约11个月,对应5浪长度或可按斐波那契比例1估算,5浪特殊或出当今2025年下半年,不摈弃5浪进一步延迟情形,具体或需取决于基本面建造进展。

按情形(1)假定,子浪结构中,面前或已参加子浪(3)浪推动上升,而(4)浪调治或对应2025年一季度策略预期冲击,5浪闭幕或对应基本面超预期建造,不摈弃基本面建造偏缓情形下5浪进一步延迟(情形(2)),里面结构则需边走边看。

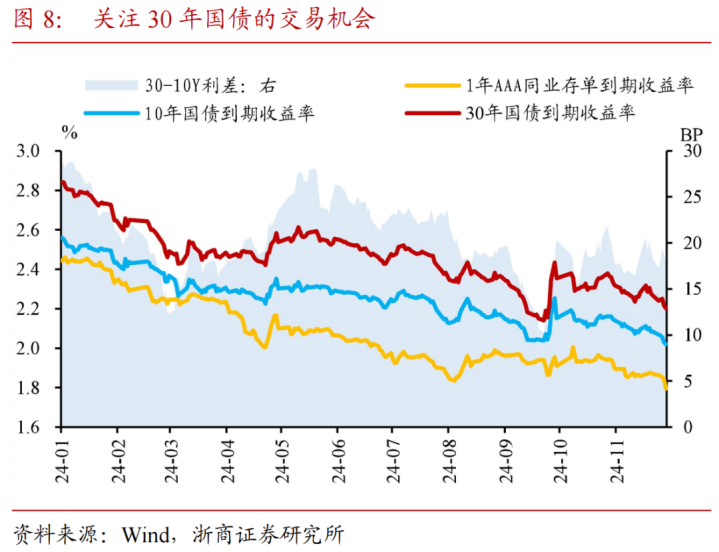

1.4策略想考:重心保举30年国债及场合债的交往契机

基于前文分析,咱们判断利率合手续下行延续至春节前后,在“12月降准-高息同行活期进款调降-1月降息”链条之下,春节前后1年期AAA国股行同行存单收益率或从面前1.8%隔邻下行至1.6%,下降幅度约20BP;10年国债相应下行约17BP至1.85%隔邻;30年国债可能在机构拉久期诉求下挑战2.0%,较面前下行约20BP,30Y-10Y利差可能压缩至15BP隔邻。

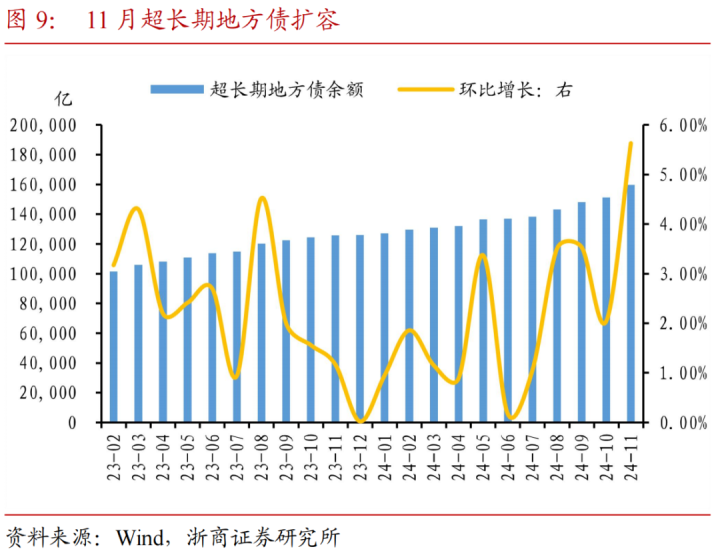

跟着再融资场合债的刊行,超长久场合债扩容,30年场合债或将迎来新一轮利率运动下行。11月超长久场合债(10Y以上,不含10Y)存量余额为15.9万亿,单月环比增长5.63%。在化债布景下,将来两年每年仍有2万亿再融资场合债供给,参考本年的期限结构,或仍以长久限及超长久限为主,聚焦化债“以时辰换空间”逻辑。依此类推,场合债的将来深度和广度将会大幅教诲,而30年场合债在本轮阶段性的供给岑岭事后或迎来新一轮运动下行。

二、债市财富弘扬

三、实体高频追踪

四、风险辅导

宏不雅经济策略或发生超预期的边缘变化,可能导致财富订价逻辑发生更正,形成债券市集出现调治;

2018年最新国产在线视频机构步履具有一定不成预测性,当机构步履大幅趋同并形成负响适时,可能导致债券市集出现调治。

本文源自:券商研报精选勾引 大爷